Metoda výpočtu nákladů určuje, jak WhaleBooks při prodeji přiřazuje pořizovací cenu k prodávaným aktivům. Zvolená metoda tak ovlivňuje výši vypočteného zisku nebo ztráty a v některých případech i možnost správně vyhodnotit některá daňová pravidla, například časový test.

V této části nápovědy najdete:

Přehled metod

Jednotlivé metody se liší tím, které historické nákupy přiřazují k prodeji. Tím ovlivňují výši nákladů, vypočtený zisk nebo ztrátu i možnost správně vyhodnotit některá daňová pravidla.

AVCO

Metoda Average Cost používá vážený aritmetický průměr všech aktuálně držených jednotek daného aktiva.

Při prodeji se tedy náklad neurčuje podle konkrétní historické transakce, ale podle průběžně přepočítávané průměrné pořizovací ceny.

FIFO

Metoda First In, First Out přiřazuje k prodeji vždy nejstarší nakoupené jednotky.

Tato metoda zachovává vazbu na konkrétní pořizovací okamžik, a proto je důležitá všude tam, kde se posuzuje splnění časového testu drženého aktiva.

HIFO

Metoda Highest In, First Out přiřazuje k prodeji jednotky s nejvyšší pořizovací cenou.

V praxi tak často vede k nižšímu aktuálně vykázanému zisku, protože se do nákladů použije nejdražší dostupná historická akvizice.

LIFO

Metoda Last In, First Out přiřazuje k prodeji vždy nejnověji nakoupené jednotky.

Také tato metoda pracuje s konkrétními historickými nákupy, ale na rozdíl od FIFO upřednostňuje nejmladší pořízené jednotky.

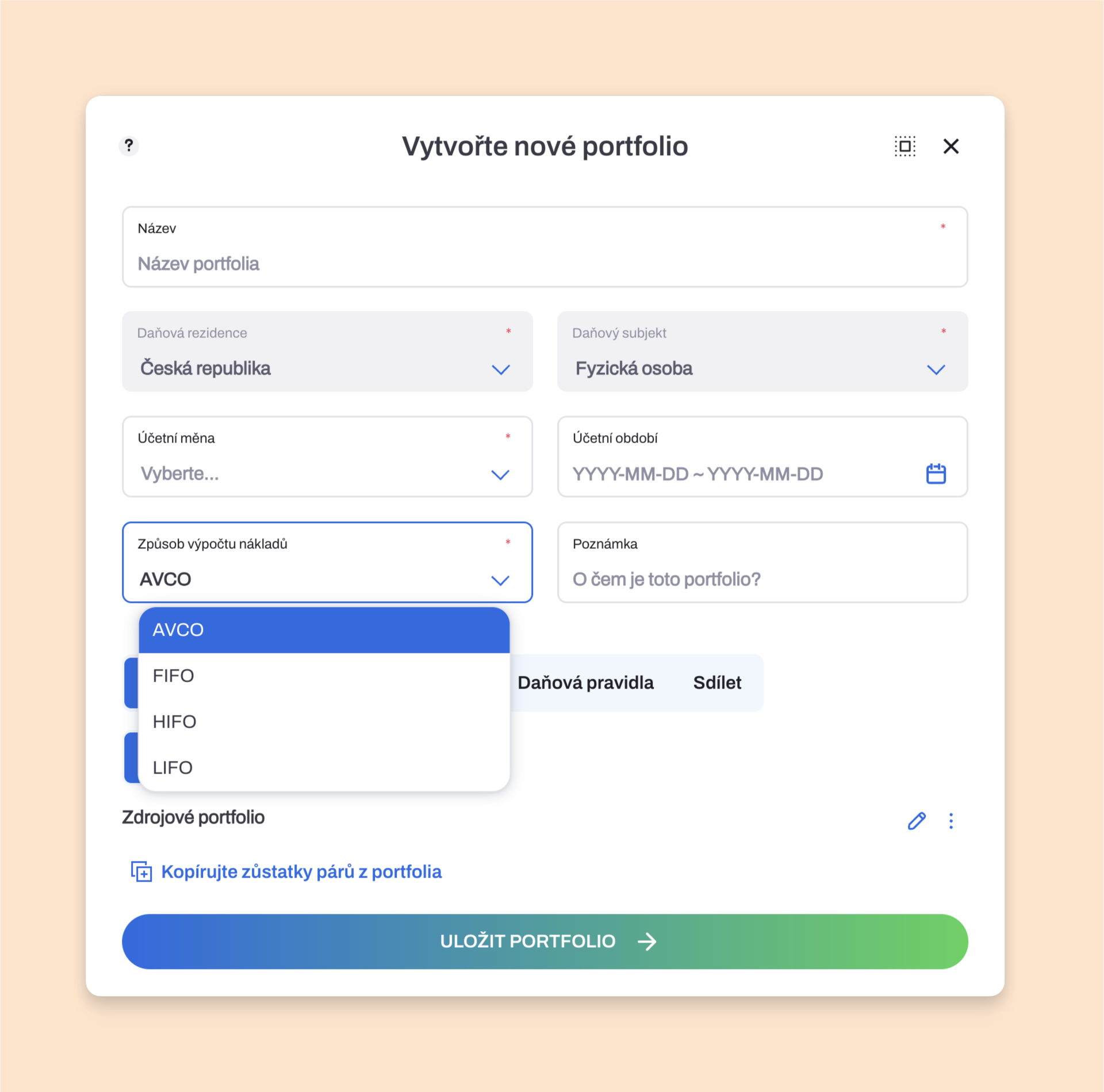

Metodu výpočtu nákladů volíte při vytváření nového portfolia v rozbalovacím seznamu Způsob výpočtu nákladů.

Kde se dostupné metody berou

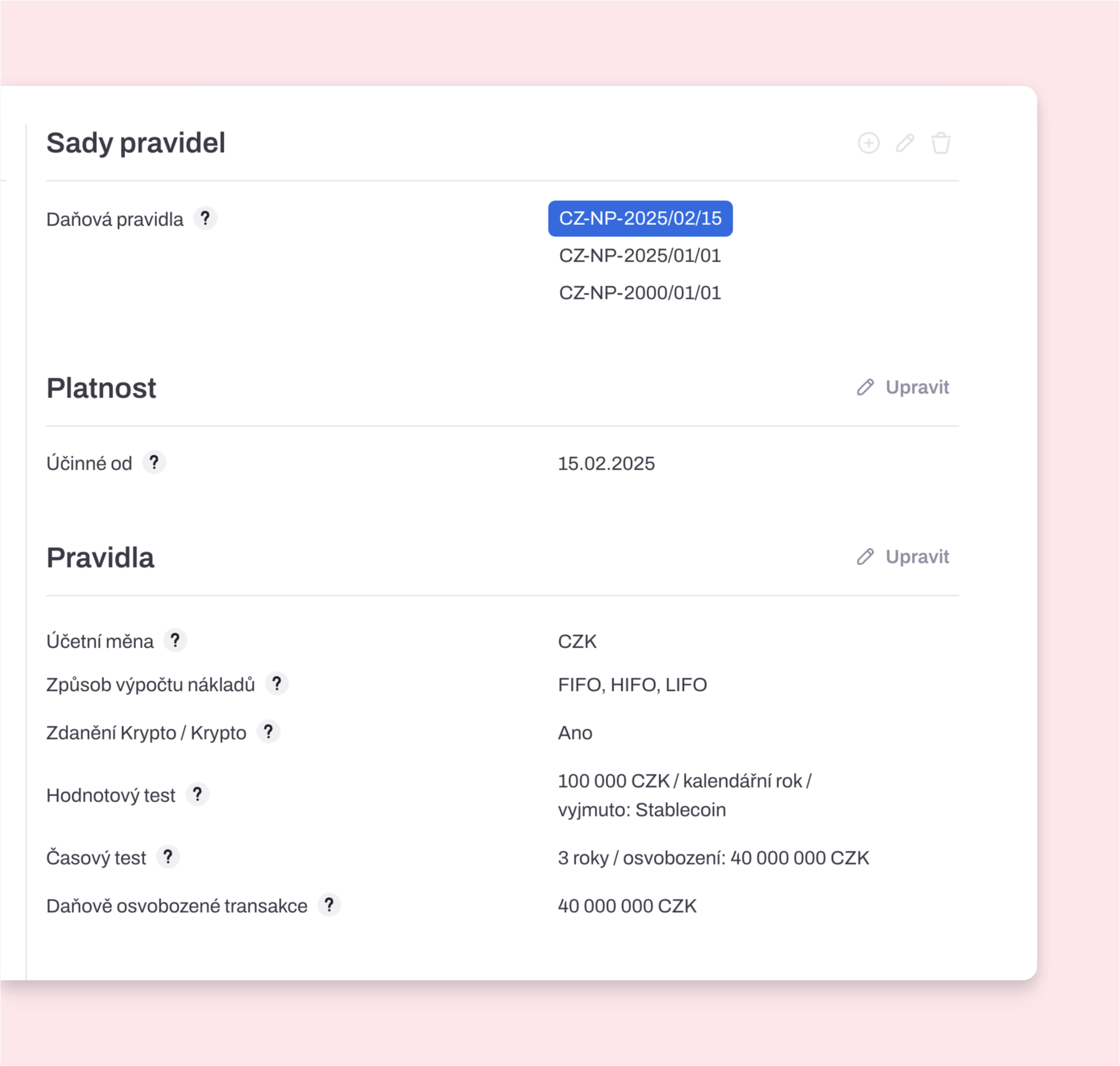

Dostupné metody nejsou v aplikaci stejné pro všechny uživatele a všechna portfolia. Závisí na dvou vrstvách nastavení:

-

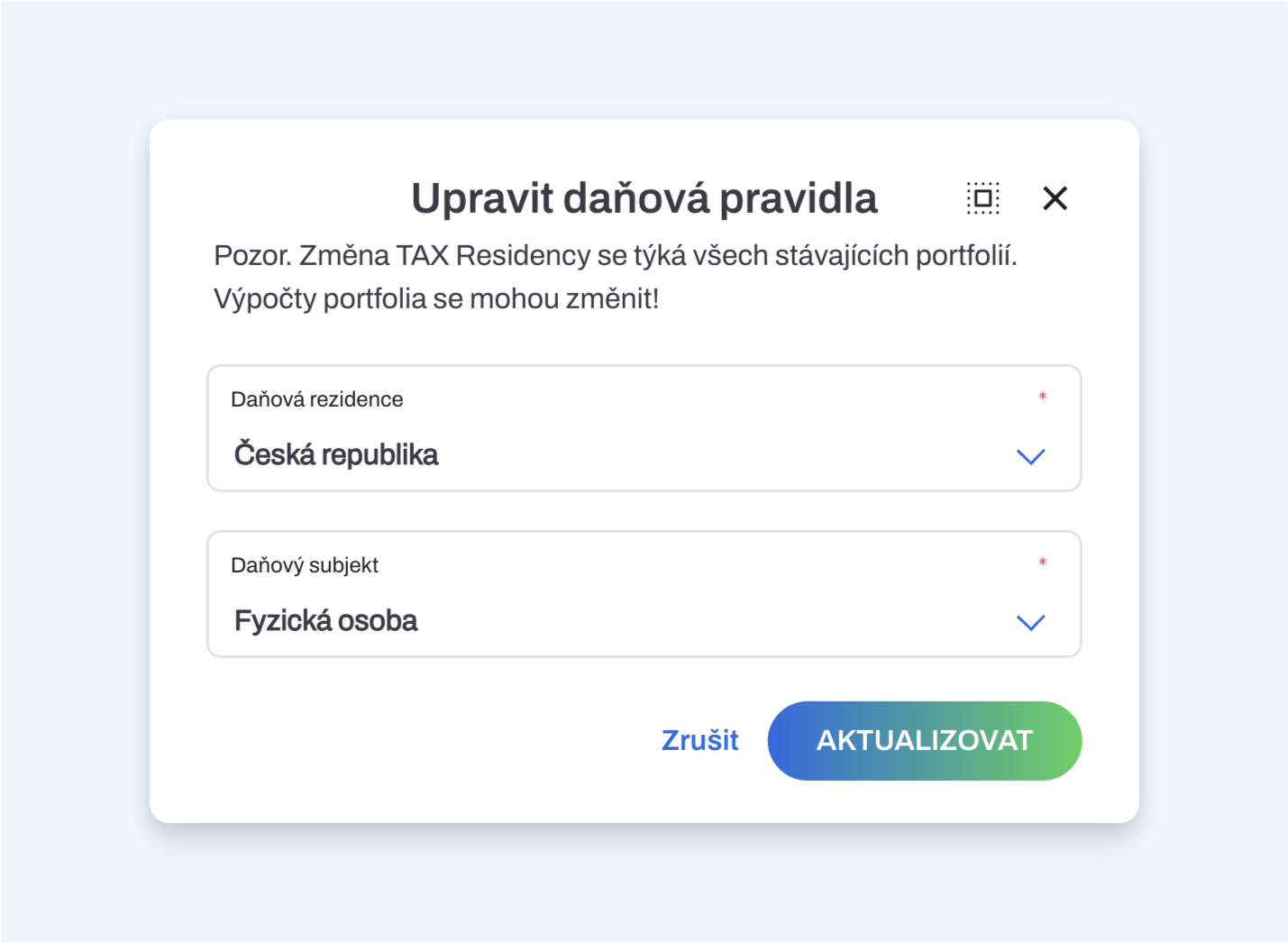

Daňový subjekt v Nastavení → Daňová pravidla

-

konkrétní sada daňových pravidel v Nastavení → Daňová pravidla → Sady pravidel

Daňový subjekt určíte v poli Daňový subjekt.

V jednotlivých sadách pravidel pak uvidíte, které metody jsou pro danou kombinaci pravidel dostupné v položce Způsob výpočtu nákladů.

Dostupnost metod podle typu subjektu

Fyzická osoba

U fyzických osob se dostupné metody řídí platnými daňovými pravidly. V praxi se můžete setkat s metodami FIFO, HIFO a LIFO.

Pro fyzické osoby AVCO zpravidla nevyhovuje, protože ztrácí vazbu na konkrétní pořizovací čas jednotlivých prodávaných aktiv, který je nutný pro správné vyhodnocení časového testu, také kvůli starším nebo jiným sadám pravidel.

Důvodem je, že fyzická osoba musí při prodeji vycházet z pořizovací hodnoty konkrétně prodávaných jednotek. U metody AVCO se tato vazba ztrácí, protože dochází ke zprůměrování nákladů napříč drženými jednotkami.

To je zásadní zejména tehdy, když chce uživatel uplatnit časový test. Pro jeho vyhodnocení je potřeba znát, kdy byly konkrétní prodávané jednotky pořízeny. U AVCO se tato informace pro účely ocenění prodeje ztrácí.

Právnická osoba

U právnických osob jsou podle platné legislativy a dostupných sad daňových pravidel v aplikaci k dispozici metody AVCO a FIFO.

Co platí pro časový test

Pokud jako fyzická osoba sledujete splnění časového testu, je vhodné používat takovou metodu, která zachovává informaci o konkrétním pořizovacím čase prodávaných jednotek.

Z tohoto důvodu není AVCO vhodné pro fyzické osoby, protože pracuje s váženým průměrem a neumožňuje přiřadit prodej ke konkrétním nákupům způsobem potřebným pro vyhodnocení časového testu.

Výběr metody při založení portfolia

Metodu nastavujete při vytvoření portfolia v poli Způsob výpočtu nákladů.

Po uložení portfolia už nelze tuto volbu změnit. Pokud potřebujete použít jinou metodu, je nutné vytvořit nové portfolio.

Doporučení

Konkrétní dopad vždy závisí na účetní a daňové situaci daného uživatele. Výběr metody oceňování doporučujeme konzultovat s daňovým poradcem. Zvolenou metodu musí uživatel v případě potřeby obhájit při kontrole před finančním úřadem.

Změna metody mezi obdobími

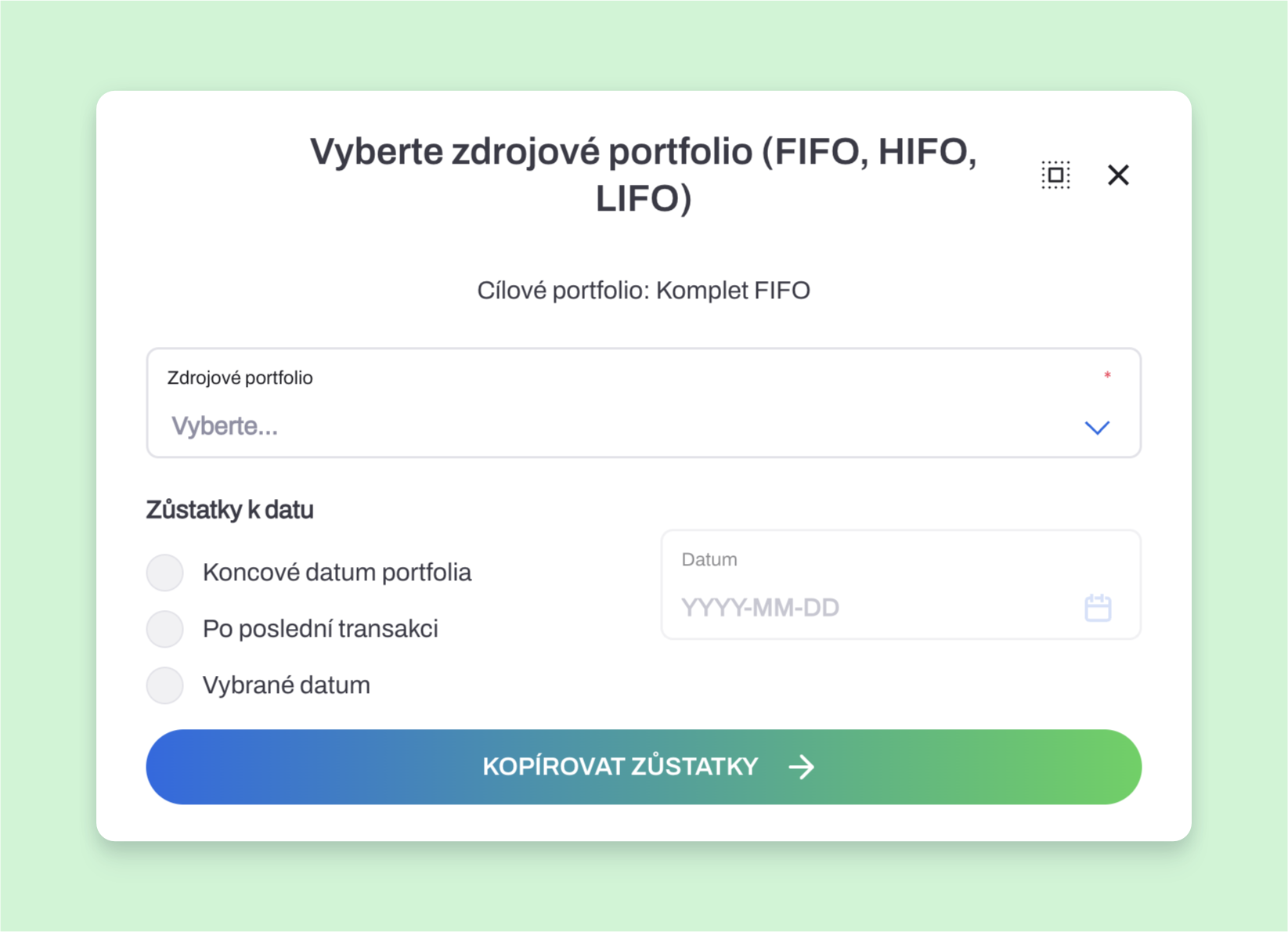

U fyzických osob může v praxi vzniknout potřeba používat mezi jednotlivými daňovými obdobími jinou metodu v rámci škály FIFO, HIFO, LIFO.

V takových případech lze při zakládání nového portfolia kopírovat zůstatky ze stávajícího portfolia.

Pokud by šlo o změnu mezi metodou AVCO a některou z metod FIFO, HIFO nebo LIFO, bývá typicky nutné přepočítat historii účetnictví, protože jde o zásadně odlišný princip oceňování.

Při změně mezi metodami FIFO, HIFO a LIFO zůstává zachována vazba na konkrétní historické nákupy, takže lze v určitých případech navázat novým portfoliem na stávající zůstatky.